本記事は2024年〜2025年当時の筆者の実録です。

詳細は末尾の「ご注意」にも記載していますが、制度や振込時期は個々の状況により異なる点をご了承ください。

こんにちは、ゆういちパパです。

私はパパ育休を1年間取得し、現在は職場復帰しているのですが、

育休を取る時の一番の不安は、やはり「経済面」でした。

ただでさえ出産準備で出費が増える中、

- 「育休中は給料の67%が出る」

- 「社会保険料が免除されて手取りは8割になる」

というのは軽く調べれば出てくるのですが、

実際に私が知りたかったのは、

「実際にはいつ・いくら振り込まれるの!?」ということでした

この記事では年収500万円会社員の私が1年間の育休の実録を公開しますので、

給付金シミュレーターでは分からない「入金の空白期間」への対策がわかります。

特にパパで1年間の育休という、

まだまだ珍しい環境においてのリアルな資金繰りについて、お伝えしていきますので、

育休取得に不安を抱えているパパさんの参考にしていただけますと幸いです。

記事を見る前のご注意

当記事はあくまでも私の2024~2025年の実体験に基づいた内容です。

給付金の金額や振り込み時期は、時期や担当者によっても異なる場合がありますので、

ご理解いただいたうえで閲覧いただきますようお願いいたします。

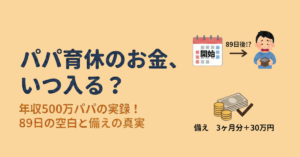

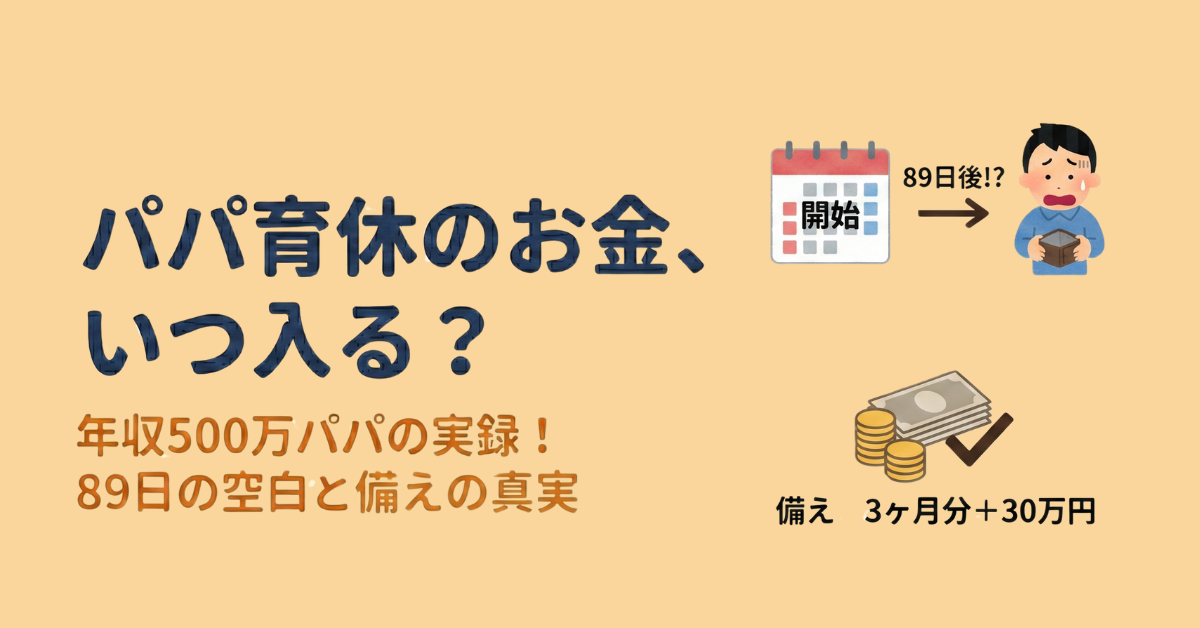

【実録】パパ育休給付金の初回振込は89日後!入金スケジュール全公開

さっそく育児休業中の入金スケジュールの実績を公開していきます。

特定を避けるため、子どもの誕生日や職場復帰など日付は濁していますが、

給付金額や振り込み日はリアルな情報です。

| 日 | 状況・備考 | 金額 |

|---|---|---|

| 2024/7/上旬 | 子ども誕生 | |

| 7/16 | 育休1回目開始 | |

| 8~9月 | 無収入(貯金切り崩し) | |

| 10/9(育休から89日後!!) | 【初回】ようやくまとまった入金 | 47.5万円 |

| 10/上旬(1週間ほど) | トラブル対応で一時的な職場復帰 | |

| 10/中旬 | 育休2回目開始 | |

| 11/25 | ※イレギュラー発生 一時復帰で期間が区切られたため | 12.2万円 |

| 2025/1/21 | 再取得分の支給開始 | 47.5万円 |

| 3/26 | 給付率67%期間の終了で微減 | 43.9万円 |

| 6/3 | 給付率50%へダウン | 35.4万円 |

| 7月上旬 | 職場復帰 | |

| 7/16 | 給付率50%の給付金2回目 | 35.4万円 |

| 10/1 | 【忘れた頃に】最後の端数分が入金 | 8.2万円 |

| 合計 | 計346日の給付金総額 | 230.1万円 |

この表のとおり、育児休業取得から初めの給付金支給までは89日間もの期間空くことになりました。

すぐに振り込まれないことは覚悟していたのですが、こんなにタイムラグがあるとは思っておらず、

想定以上に貯金を切り崩して生活することになりました。

最大の誤算!育休開始から最初の入金まで「3ヶ月」かかった

制度上は2ヶ月に一度、2ヶ月分が入金されることになっていますが、

上で述べた通り、私が実際に入金されたのは育休開始から89日後と約3ヶ月後のことでした。

入金が遅いというのは育休取得からある程度覚悟しており、

「2ヶ月後には支給されるのかな」と思っていましたが、

以下のような事務手続きの都合上で3ヶ月ほどかかってしまうようです。

育休給付金申請の事務手続き

- 育休取得2ヶ月後、会社からハローワークに連絡

- ハローワークが精査

- 実際に振り込まれる

私が上司から聞いた話によると、特に1が重要なようで、

「会社からハローワークへの連絡のスピード次第で、給付金の入金タイミングが決まる」

とのことでした。

年度末などで担当者が忙しい場合は、もっと遅れることも覚悟した方が良いのかもしれませんし、

育休中の資金繰りが不安であれば、事前に担当者に配慮してもらうよう伝えてみても良いかもしれません。

無収入期間を救ってくれた「会社の出産祝金」

私が勤めている会社は月収は平均以下だし、ボーナスもないし、

正直言って収入面には多少不満があるのですが、

福利厚生についてはとても恵まれているなと感じました。

というのも、子どもが産まれた際、10万円の出産祝い金がもらえるのです。

他にも、子どもが小中高大に入学する際にも支援金がもらえたり、

住宅購入や車の購入時にも支援があったりと、結構充実しています。

皆さんの会社にも調べればうれしい制度あるかもしれません。

「申請しないともらえない」というパターンもあるかと思うので、忘れないようにしましょう!

【警告】一時的な職場復帰で入金サイクルが乱れる

上の表でも書いていますが、「トラブル対応」のため、

10月上旬に育休を中断して職場復帰し、約1週間ほど勤務しました。

その結果、以下のようなデメリットが発生してしまいました。

- 計算期間のリセット:給付金の算定期間も復帰前日で区切りとなるため、「12.2万円という端数が振り込まれた」

- またも約3か月の空白期間:10月中旬から再度育休を開始したが、次のまとまった額の入金は1月21日であり、3ヶ月間で12.2万円しか入金されない期間が発生してしまった。

もちろん、給付金に加えて復帰して働いた1週間分の給与が振り込まれるのですが、

職場復帰したことで入金サイクルが乱れるので、家計のやりくりやキャッシュフローについては

一時的に見直す必要が出てきてしまい、家計管理が乱れてしまいました。

また、職場復帰することによって、家庭の子育てルーティーンも乱れることになるので、

できれば職場復帰しないことを強くおすすめしたいと思います。

結局、いくらあれば安心?

ここまで私の「入金の空白期間」の実績をお伝えしてきましたが、

この空白期間の経験から、乗り越えるための備えとして

「生活費の3か月分 + 予備費30万円程度」

をあらかじめ確保しておくことが必要だと感じました。

これは私の実体験を基にした数字です。

「生活費3か月分」は、初回振込までの文字通りの生活費です。

それに加えて「30万円」という予備費を見込んでいるのは、

以下のような産後(育休)ならではの出費があるからです。

産後&育休中の主な出費

- 子ども関連のイベント: お宮参り、お食い初め、ニューボーンフォトなどのイベント費用

- 育児消耗品: オムツやミルク、おしりふき、ボディローションなど意外とかさむ

- 在宅コスト: 夫婦ともに家にいる時間が長くなることによる、食費や光熱費の増加

もちろん各ご家庭によりますが、子どもが生まれると「想定外の出費」は必ず発生するので、

「生活費の3か月分 + 予備費30万円程度」という目安を設定しました。

また、「生まれてから必要だと感じたら買おう」

と思っている少し高額なベビーグッズもあるかもしれません。(バウンサー、搾乳機、抱っこ紐等)

その場合はこの金額に加えて、さらにバッファが必要になってきます。

意識しておきたいこと

すこし不安をあおる金額となってしまったかもしれませんが、

特に意識したいこととして、

「キャッシュフローの不安による、子育てに集中できないリスク」があります。

子どもが生まれると、今までとの生活の違いや睡眠不足によって、

イライラしたり心が安定しないことも増えます。

子どもにリソースを捧げたいと思うのが、ほとんどのご家庭だと思いますが、

キャッシュフローに不安があって心が不安定な状態では、

落ち着いた子育てができない原因にもなってしまい、

赤ちゃんのぐずりにうまく対応できない可能性があります。

私たちの場合は、この額よりも余裕をもって貯金していたので、

実際にお金で困ることはなかったのですが、

それでも初回の給付金支給までの3か月間では、

「いつ振り込まれるんだろう」と不安になった覚えがあります。

なので、空白期間の備えとして

「生活費3か月分+30万円程度」の備えを見込んでおくと安心です。

【衝撃】給与明細が「手取り600円」に!住民税と天引きの落とし穴

多くの会社では、育児休業期間中は給料は支払われないのですが、

私の会社では、大変ありがたいことに「住宅手当」が支払われていました。

しかし、諸々の天引きもあり、実際に口座に振り込まれる金額はなんと600円でした。

住宅手当3万円 vs 天引きラッシュ

上でも述べたように、住宅手当として3万円の支給があるのですが、

以下のようなものがそれぞれ引かれた結果、手取り600円という事態になりました。

改めて天引き額の大きさに驚きました。

ある月の給与明細のリアル

住宅手当:30000円

控除:29600円(住民税、自社株など)

振込額:600円

控除の項目詳細

- 住民税の天引き

- 企業型DCの掛け金

- 自社株の購入費

- 団体保険の掛け金

住宅手当はありがたいのですが、

ここから「住民税」や「自社株の購入費」などが引かれると、

手元にはほとんど残りません。

改めて、育休の為の生活費の貯蓄の必要性を感じました。

育休中は「社会保険料(健康保険・厚生年金)」免除という大変助かる制度があり、

しかも支払っていたことになるため、これまで通り健康保険も使うことができ、

将来の年金にも一切影響しないといううれしい制度があります。

しかし、住民税は前年の所得に対して課税されるため、支払いが免除されない点に注意が必要です。

私の場合、住宅手当という「給与扱い」の収入があったため、

そこから住民税などが天引きされ、結果として「手取り600円」という驚きの数字になりました。

住民税の納付書が「届かない」メリット

本来であれば、役所から納付通知書が届き、自分で支払う必要がある「住民税」ですが、

私の場合は住宅手当が支給されており、給与天引きで住民税も支払われていたため、

自分で納付する必要はありませんでした。

妻の元には納付書が届いており、自分で支払っていました。

面倒くさそうだなと思って見ていたのですが、paypayや楽天ペイなどのQRコード決済でも

納税できるようなので外出する必要もなく、結構手軽に支払えていたので、

家に赤ちゃんがいて外出しにくい方でも安心ですね。

【収支公開】育休中も意外と「家計は黒字化」できる

育休を取ると収入が減るという理由で、取得を躊躇する方も多いと聞きますが、

私が1年間育休を取得してみての感想としては、「生活費だけなら、意外と黒字でいける!」ということでした。

でも実際には育休中で家にいる分、

- お菓子のなどのつまみ食いが増える

- 特に予定もなくショピングモールに行く

- じぃじばぁばに会うための帰省費用がかかる

のような、生まれる前にはやっていなかった事をすることもありましたが、

必要最低限の生活をするだけなら、給付金だけで賄うことができると感じました。

少なくとも「生活レベルを落とす必要はない!」 というのが実感です。

子育て費用に関する「1年間のおむつ&ミルク代を実績」も公開していますので参考にしてください。

給付金+児童手当>生活費 という事実

私たちは世帯収入800万円程度で、夫婦で育児休業をとったため、1年間の給付金の総額は以下の通りです。

【就労中手取り】

夫:約30万円、妻:20万円

【給付総額】

○夫(手取り30万円):230.1万円

○妻(手取り20万円):185.2万円

○児童手当(1.5万*12回):18万円

⇨総額:433.3万円

※計算をわかりやすくするため、私の一時的な職場復帰分は除いて算出しています

単純計算では月額36.1万円使えることになります。

我が家の生活費

我が家の生活費の詳細は別記事を見てほしいのですが、

- 家賃:10万

- 水道・光熱費:2万

- 食費&日用品&子ども費:11万

- 通信・サブスク:2万

- 夫婦小遣い:8万円(4万×2)

で合計33万円。

月の収支でもざっくり3万円分のバッファがあり、

これまでの貯金もあったので、夫婦で1年間の育休を取っていても全く焦ることはありませんでした。

投資も一度も止めずに継続できた理由

上で書いた通り、私たちの月のキャッシュフローは月3万円の黒字でした。

現在私たちは将来の教育資金やマイホーム検討のために資産形成を行っており、

この3万円は投資信託の購入に使っていました。

私たちは育休取得前から生活防衛資金は貯めてあったので、

給付金であっても余剰資金になっているものは投資信託の購入に使いました。

もちろん、このほかにも旅行やスタジオ撮影などの大きなお金に使っても良いと思いますので、

それぞれのご家庭で使い道を相談して貰えば良いと思いますが、

ここでお伝えしたいことは「意外と黒字化できる」ということです。

私たちが使った1年間の育休中のイベント内容

- ニューボーンフォト

- お宮参りフォト&お食い初め

- ハーフバースデーフォト

- 3泊4日沖縄旅行

- ディズニーホテル宿泊

- バースデーフォト

少し息子に負担をかけてしまったかもしれませんが、

私たちはこのような内容で外出やイベントごとを行いました。

特に沖縄旅行は初めての飛行機で緊張したのですが、結果的にはぐずることなく全く問題なく、

楽しむことができました。

よろしければ子育て中のイベントに関する関連記事も見て行って下さい。

本記事の情報に関するご注意

本記事で公開している給付金額や振込スケジュール、一時復帰に伴う入金サイクルの変化などは、2024年7月から2025年にかけての実体験に基づくものです。

育児休業給付金の制度や社会保険料の免除規定は、法改正や個人の年収、勤務先の契約形態等によって大きく異なります。特に一時復帰の扱いや住宅手当等の課税・非課税判断は、会社ごとに異なる場合があります。

正確な受給要件や金額については、必ず管轄のハローワークや勤務先の給与担当部署及び厚生労働省の解説ページをご確認ください。本記事の情報はあくまでシミュレーションの一例として活用いただき、最終的な判断は公的機関の情報に基づいて行っていただけますようお願いいたします。

これから育休を取るパパが今すぐやるべきことリスト

私の経験から、お金の不安をゼロにするために「これだけはやっておいて!」と言えるアクションをまとめました。

- 会社の給与・人事担当者に連絡:初回の申請を最短(育休開始2か月後すぐ)で対応してもらうよう相談しておく

- 住民税の支払確認:育休中に給与が支払われる場合は、会社での天引きが続くのか確認し、支払いに備える

- 「3か月分+30万円」の確保:無収入期間を乗り切るための生活費と、イベント・消耗品費を現金で用意しておく

まとめ:総額よりも「キャッシュフロー」の確保を

結局のところ、育休の不安を解消するためには、

- 給付金額:我が家なら47.5万円(2か月分)

- 給付金のタイミング:初回は育休開始から3か月後

- 家計の収支:意外と黒字化できる

これらを把握し、心づもりをしておくことが重要です。

どれか一つが欠けていてもダメで、3つ揃っている必要があります。

我が家の場合は、給付金のタイミングを見誤っていたため、少しハラハラすることになりましたが、

これから出産を控える皆さまにとって、この記事が参考になると嬉しいです。